こんにちは! ゲーマー投資家ゆーすけ(@gaminvestlog)です。

DIMEの名古屋の長期投資家(なごちょう)さんインタビュー記事を読み、割安高配当スクリーニングについて考えるきっかけをもらいました。PER10倍以下、PBR1倍以下、前期・今期の売上高営業利益率10%以上、配当利回り3%以上、自己資本比率60%以上という、割安さと収益性、財務安全性を重視した条件です。

ただ、著名投資家の手法はそのまま真似るより、自分の投資スタイルに合わせて翻訳する視点が役立つと考えています。今回は、なごちょう式を新高値ブレイク×成長株投資の目線で整理します。

🧭 なごちょう式スクリーニングの条件を整理する

DIMEの記事では、なごちょうさんのスクリーニング条件として、以下のような基準が紹介されていました。

| 条件 | 見ているポイント |

|---|---|

| PER10倍以下 | 利益に対して株価が割安か |

| PBR1倍以下 | 純資産に対して株価が割安か |

| 前期売上高営業利益率10%以上 | 本業で利益を出せているか |

| 今期売上高営業利益率10%以上 | 今期も利益率を維持できそうか |

| 配当利回り3%以上 | 株主還元の水準 |

| 自己資本比率60%以上 | 財務の安全性 |

この条件を見ると、重視しているポイントは明確です。

低PER・低PBR・高配当・高利益率・好財務の銘柄を探すスクリーニングです。

単に「配当利回りが高い銘柄」を探しているわけではありません。割安さだけでなく、利益率や財務安全性も見ているため、一般的な高配当株スクリーニングよりも、質を重視した条件と考えられます。

ここは、成長株投資家としても参考になる部分があります。

ただし、この条件をそのまま新高値ブレイク投資に使えるかというと、少し話が変わってきます。

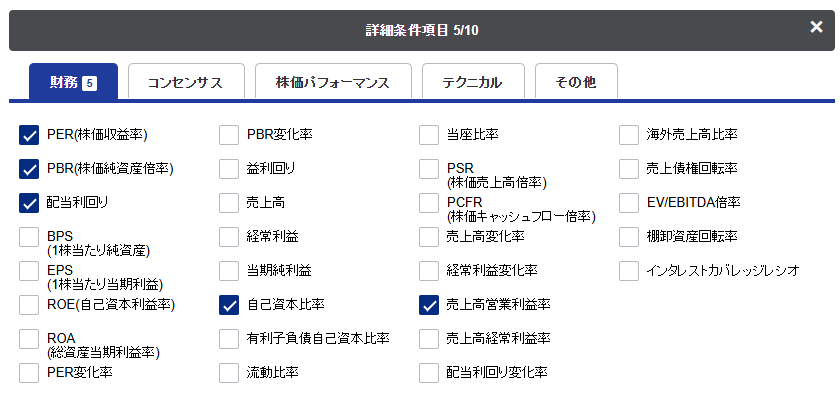

証券会社のスクリーニング機能では、なごちょう式に近い条件を設定できます。

| 項目 | SBI証券での確認 |

|---|---|

| PER・PBR・配当利回り | 設定可能 |

| 自己資本比率 | 設定可能 |

| 売上高営業利益率 | 設定可能 |

| 今期売上高営業利益率 | 直接指定できない可能性あり |

今期売上高営業利益率は、会社の業績予想、つまりガイダンスの売上高と営業利益から計算できます。計算式は「今期予想営業利益 ÷ 今期予想売上高 × 100」です。SBI証券で直接指定できない場合は、決算短信や株探で今期予想を確認する必要があります。

そのため、SBI証券では完全再現ではなく、近い条件で一次スクリーニングする形になります。手作業が面倒な場合は、気になる銘柄だけAIに要約させる方法もありますが、今回は具体的な検証までは行わず、次回以降のテーマとして扱います。

なごちょう式の特徴は、割安さ、収益性、財務安全性を同時に見る点にあります。

🔍 割安高配当株投資と成長株投資は見ている場所が違う

なごちょう式の条件は、割安高配当株投資として見ると自然です。

一方で、僕が軸にしている新高値ブレイク投資とは、銘柄を見る入口が違います。

| 観点 | 割安高配当株投資 | 新高値ブレイク投資 |

|---|---|---|

| 重視するもの | 割安さ、配当、財務安全性 | 成長性、需給、株価モメンタム |

| 株価位置 | 放置・低評価されている銘柄 | 高値圏・上昇トレンドの銘柄 |

| 利益源泉 | 配当、見直し買い | 業績成長、市場評価の切り上がり |

| 主なリスク | バリュートラップ(割安に見えて放置されるリスク) | 高値づかみ、成長鈍化による失望売り |

割安高配当株投資は、低評価されている銘柄の見直しを狙う投資です。

PERやPBRが低く、配当利回りも高い。さらに財務も悪くない。にもかかわらず市場から放置されている銘柄を見つけ、配当を受け取りながら再評価を待つイメージです。

一方で、新高値ブレイク投資は、すでに市場で買われている銘柄を追いかける投資です。

株価が年初来高値を更新しているということは、その銘柄に対する市場の評価が変わっている可能性があります。そこに業績成長、上方修正、新製品、テーマ性などのカタリスト(株価が買われている理由)が重なると、上昇トレンドが続く場合があります。

僕の新高値ブレイク投資の考え方については、以下の記事で整理しています。

ここで大事なのは、どちらが優れているかではありません。

投資手法によって、最初に見る場所が違うということです。

新高値ブレイク投資では、まず株価の年初来高値更新を入口にします。

そこから、決算内容、業績の伸び、株価が買われている理由を確認していきます。

この違いを理解しないまま条件だけを真似ると、自分の投資スタイルと合わない銘柄を選んでしまう可能性があります。

📈 成長株投資にも応用しやすい条件

なごちょう式の条件は、すべてをそのまま成長株投資に使うのは難しいです。

ただし、一部の条件は参考になります。

特に使いやすいのは、以下の2つです。

- 営業利益率

- PER

順番に見ていきます。

営業利益率は「成長の質」を見る補助線になる

成長株投資では、売上成長が注目されやすいです。

ただ、売上が伸びていても、利益がついてこない企業はあります。そのため、営業利益率は、成長が利益につながっているかを見る補助線になります。

なごちょう式では、前期売上高営業利益率10%以上と今期売上高営業利益率10%以上の両方が条件に入っています。これは、過去に利益率が高かっただけでなく、今期も一定以上の利益率を維持できる企業を探す考え方です。

成長株投資で使うなら、まずは以下のように見るのが現実的です。

| 見る項目 | 使い方 |

|---|---|

| 営業利益率10%以上 | 一次スクリーニングの目安にする |

| 前期と今期の利益率 | 利益率を維持できているかを見る |

| 利益率の改善傾向 | 10%未満でも改善中なら候補に残す |

| 同業比較 | 必要に応じてAIや決算資料で確認する |

個人投資家が毎回、同業比較まで細かく行うのは大変です。

そのため、まずは営業利益率10%以上を目安にして、気になる銘柄だけAIや決算資料で深掘りする形が使いやすいと考えています。

僕がAIで成長株を評価するときも、営業利益率や収益性は確認しています。

PERは違和感チェックとして使う

PERは、割安株投資では中心的な指標のひとつです。

PER10倍以下という条件は、割安株を探すうえでは分かりやすい基準です。

ただし、僕の新高値ブレイク投資では、PERを買い判断の中心にはしていません。

まず見るのは、株価位置、決算内容、株価が買われている理由、チャートの強さです。

僕の場合、PERは「割安だから買う」というより、買う前に違和感がないかを確認する補助指標として使います。

| 見る場面 | 使い方 |

|---|---|

| チャートが明らかに急騰しているとき | 過去のPER水準と比べて、評価が大きく切り上がっていないか確認する |

| 成長率に対して株価評価が気になるとき | PEGレシオなどをAIで確認し、参考程度に見る |

| 決算前に株価が大きく上がっているとき | PERよりも、チャートの過熱感や期待先行の値動きを重視する |

PER・PBRの基本や、PEGレシオについては、以下の記事でも整理しています。必要に応じて参考にしてください。

🧪 そのまま使うとズレやすい条件

一方で、なごちょう式の条件を成長株投資にそのまま使うと、ズレが出やすい部分もあります。

特に注意したいのは、以下の3つです。

- 配当利回り3%以上

- PBR1倍以下

- 自己資本比率60%以上

配当利回り3%以上は主条件にしにくい

成長株投資では、配当利回り3%以上を主条件にするのはやや難しいです。

理由はシンプルで、成長企業は利益を配当ではなく、事業投資に回すことがあるからです。

たとえば、以下のような使い道です。

- 広告宣伝費

- 人材採用

- 研究開発

- 新規出店

- M&A

- システム投資

これらに資金を使うことで、将来の売上や利益を伸ばす企業もあります。

そのため、配当利回り3%以上で絞り込むと、成長投資中の企業を最初から除外してしまう可能性があります。

配当利回りは、成長株投資では主条件ではなく、「なぜ高いのか」を確認する補助線として使うほうが現実的です。

配当利回りは「なぜ高いのか」を確認する精査フラグになる

配当利回り3%以上は、割安高配当株投資では入口になります。

一方で、新高値ブレイク投資では、少し見方が変わります。

高値を更新している成長株は、株価上昇によって配当利回りが自然に低下しやすいからです。

そのため、新高値を更新しているにもかかわらず配当利回りが高い銘柄を見つけた場合、僕は単純に「高配当で魅力的」とは考えず、まず理由を確認します。

確認したいのは、以下のような点です。

- 業績が伸びているうえで増配しているのか

- 株価上昇後でも配当利回りが高いほど、還元姿勢が強いのか

- 一時的な特別配当で利回りが高く見えていないか

- 減配リスクはないか

- 配当性向に無理はないか

- 成長投資より配当を優先しすぎていないか

つまり、配当利回りは新高値ブレイク投資では主条件ではなく、「この高配当は持続可能なのか」を確認する精査フラグとして使うほうが合っていると考えています。

特に、新高値と高配当が同時に出ている銘柄は、以下のどちらに近いのかを見極めたいところです。

| パターン | 見方 |

|---|---|

| 業績成長+増配+新高値 | 成長と還元が両立している可能性がある |

| 株価下落後の反発+高配当 | 利回りが高く見えているだけの可能性がある |

| 特別配当・記念配当 | 継続性を確認する必要がある |

| 高配当だが成長投資が弱い | 成長株としては評価しにくい場合がある |

このように見ると、配当利回り3%以上という条件も、成長株投資でまったく使えないわけではありません。

ただし、使い方は「買い条件」ではなく、銘柄の性質を見極めるための逆引きフィルターに近いです。

PBR1倍以下は無形資産型ビジネスと相性が悪い場合がある

PBR1倍以下という条件も、成長株投資では注意が必要です。

PBRは、株価が1株当たり純資産の何倍で評価されているかを見る指標です。

資産を多く持つ企業や、成熟した企業を見るときには使いやすい指標です。

一方で、IT、SaaS、ゲーム、IP、広告、コンサルなどの企業では、貸借対照表に表れにくい価値があります。

たとえば、以下のようなものです。

- ブランド

- 顧客基盤

- ユーザーコミュニティ

- ソフトウェア

- データ

- 人材

- IP

こうした無形資産型の企業では、PBRだけで割高・割安を判断すると、事業の価値を見落とす可能性があります。

もちろん、PBRが高ければ何でも許されるわけではありません。

ただ、成長株投資ではPBR1倍以下にこだわりすぎると、そもそも候補銘柄がほとんど残らない場合があります。

自己資本比率60%以上は、主条件ではなくリスク確認に使う

なごちょう式では、自己資本比率60%以上も条件に入っています。

配当を受け取りながら長く保有する割安高配当株投資では、財務の安定性を見る条件として自然です。一方で、僕の新高値ブレイク投資では、自己資本比率を主条件にはしていません。

赤字企業、借入負担が重い企業、地合いが悪い局面で、財務リスクを確認する補助指標として使うくらいが現実的だと考えています。

🧩 新高値ブレイク投資家向けに条件を組み替えるなら

では、なごちょう式の考え方を、新高値ブレイク投資向けに組み替えるならどうなるでしょうか。

僕なら、以下のように整理します。

| 項目 | なごちょう式 | 新高値ブレイク向けに翻訳するなら |

|---|---|---|

| 株価位置 | 条件なし | SBI証券のスクリーナーで年初来高値更新銘柄を抽出 |

| 成長性 | 明確な売上成長率条件はなし | 株探の3ヵ月決算で売上高前年同期比10%以上、営業利益前年同期比20%以上を目安にする |

| 収益性 | 前期・今期の売上高営業利益率10%以上 | 営業利益率10%以上を目安にしつつ、利益率の維持・改善も見る |

| 財務安全性 | 自己資本比率60%以上 | 主条件にはしない。赤字企業、借入負担が重い企業、地合い悪化時のリスク確認に使う |

| 配当利回り | 3%以上 | 主条件にはしない。高配当なのに新高値なら、理由を精査するフラグとして使う |

| PER・PBR | PER10倍以下、PBR1倍以下 | 主条件にはしない。PERは違和感チェック、PBRは参考程度にとどめる |

| 保有設計 | 長期保有・分散 | 有望そうな銘柄を監視リストに入れ、10〜20銘柄に分散 |

| 損切り | 原則バイアンドホールド寄り | エントリーから10〜15%下落を終値ベースで確認したら手仕舞い候補 |

表のように、なごちょう式の条件をそのまま使うのではなく、新高値ブレイク投資向けに確認する順番を組み替えるイメージです。

僕ならこう翻訳する

なごちょう式は、低PER・低PBR・高配当で、財務が安定している銘柄を探すスクリーニングです。

一方で、僕の新高値ブレイク投資では、最初に見るのは割安さではありません。まず株価が年初来高値を更新しているかを確認し、そのうえで直近四半期の売上高と営業利益が伸びているかを見ます。

具体的には、僕は以下のような流れで確認しています。

- SBI証券のスクリーナーで年初来高値更新銘柄を抽出する

- 株探で3ヵ月決算を確認し、売上高前年同期比10%以上、営業利益前年同期比20%以上を目安にする

- チャート、事業内容、業績を見て、良さそうな銘柄を監視リストに入れる

- 監視リストから有望そうな銘柄にエントリーし、10〜20銘柄に分散する

- 終値がエントリー価格から10〜15%下落した場合は、損切りを検討する

つまり、なごちょう式の条件をそのまま使うのではなく、新高値、四半期成長率、カタリスト、出口戦略を組み合わせる形に翻訳するイメージです。

なごちょう式の条件を、僕の新高値ブレイク投資に翻訳するなら、確認する順番は以下のようになります。

- 株価が年初来高値を更新しているか

- 決算内容、業績の伸び、テーマ性など、カタリストがあるか

- 売上・営業利益・利益率が伸びているか

- 財務やバリュエーションに大きな不安がないか

- 崩れたときの売り条件を決められるか

特に意識しているのは、何で上がったかを見ることです。

新高値を取った銘柄でも、決算を伴う上昇なのか、テーマだけで買われた上昇なのか、需給要因だけなのかで、ブレイクの信頼度は変わります。

この点については、以下の記事で詳しく整理しています。

また、成長株は買った後の出口戦略も重要です。

高値圏で買う以上、市場期待に届かない決算や移動平均線割れ、買い理由の崩れには注意が必要です。

他人の手法は、そのまま真似るより、自分の投資スタイルに合わせて翻訳する視点が役立ちます。

なごちょう式は、割安高配当株投資として見ると一貫したスクリーニングです。ただ、僕の新高値ブレイク投資に置き換えるなら、低PER・低PBR・高配当を主条件にはしません。

営業利益率は収益性の確認、PERは違和感チェック、配当利回りや自己資本比率は補助材料として使うくらいが現実的だと考えています。

✅ まとめ

今回の記事では、なごちょう式の割安高配当スクリーニングを、新高値ブレイク投資の視点で整理しました。

- 割安高配当株投資と新高値ブレイク投資では、最初に見る場所が違います。

- 前期・今期の売上高営業利益率は、成長株の収益性を確認する補助線として使えます。

- 配当利回りは主条件ではなく、「なぜ高いのか」を確認する精査フラグとして使うほうが現実的です。

- 僕の新高値ブレイク投資では、年初来高値更新、売上高10%以上、営業利益20%以上を入口にしています。

- 他人の投資手法は、そのまま真似るより、自分の投資スタイルに合わせて翻訳する視点が役立ちます。

一方で、僕のような新高値ブレイク投資家が使うなら、なごちょう式の条件をそのまま主条件にするより、前期・今期の売上高営業利益率で収益性を確認し、PERは違和感チェック、配当利回りは「なぜ高いのか」を見る補助材料として使うほうが合っていると感じました。

今回は、割安高配当スクリーニングの考え方を、新高値ブレイク投資の目線でどう応用できるかを整理しました。続編として、この考え方をAIプロンプトに落とし込み、SBI証券で抽出した銘柄を新高値ブレイク投資向けの監視候補に仕分けする流れも検証しています。

📌 次におすすめの記事

新高値ブレイク投資の基本的な考え方を整理した記事です。今回の記事で触れた「新高値ブレイク×成長株投資」の前提を確認できます。

PERやPBRの基本を確認したい方はこちら。割安株投資と成長株投資で、指標の見方がどう変わるかを考える前提になります。

新高値を取った銘柄でも、何がきっかけで買われたかによってブレイクの質は変わります。カタリストの見極めについて整理しています。

成長株を買った後の売り時について整理した記事です。高値圏で買う投資だからこそ、出口戦略もセットで考える必要があります。

⚠️ 免責事項

当ブログで提供する情報は、僕個人の見解や投資記録であり、特定の金融商品の売買を推奨または勧誘するものではありません。株式投資は元本を割り込むリスクがあります。投資に関する最終決定は、ご自身の判断と責任において行われますようお願い申し上げます。当ブログの情報に基づいて被ったいかなる損害についても、運営者は一切の責任を負いません。