こんにちは! ゲーマー投資家ゆーすけ(@gaminvestlog)です。

以前の記事で、最高値圏での新高値ブレイク投資の運用方針を整理しました。記事の最後で「A-D 4段階評価プロンプトの全文と運用方法は次回公開予定」と予告しましたので、今回はその続編にあたります。

このプロンプトは、決算資料を読み込ませて「成長株として買えるか・買えないか」を7項目でA-D採点する仕組みです。ほぼ日(3560)の中間決算を実際に採点した結果と合わせて、運用方法をまとめます。

なお、以前公開したエントリー判断スコアリングプロンプトはチャートを軸にエントリー直前のGO/REJECTを判定する用途で、今回紹介するのは決算資料を軸に銘柄のファンダメンタルズを評価する用途です。役割が異なるので、使い分けて運用しています。

🤔 決算要約プロンプトの「次」が欲しかった

決算要約で銘柄の事実関係を整理した後、自分の評価軸とは別の視点をAIから引き出したいと考えるようになりました。採点というフォーマットを使えば、自分が見落としていた論点や、判断の偏りに気づけるはずだからです。

採点プロンプトに期待した役割

決算要約プロンプトは、決算短信や説明資料の事実関係を構造化して並べ直す用途で重宝しています。

そのうえで、要約から一歩踏み込んで「成長株として有望か」をAIの視点で採点させたら、自分の判断と比較できる材料になると考えました。自分にない切り口を取り入れるための仕組みとして設計しています。

「成長株として買えるか」のAI判断を手がかりにしたい

新高値ブレイク投資で本来重視するのは、対前年同四半期で売上+10%以上・営業利益+20%以上という基準です。ただ、四半期単位の成長率は一覧で取得しづらく、AIが機械的に拾うのが難しい指標でもあります。

そこで採点プロンプトでは、AIが策定した成長株投資の判断軸(売上成長率・EPS成長率・利益率など)を代わりに使い、中間期や通期ベースで判定する設計にしました。本来の新高値ブレイク基準と完全には一致しませんが、AIならではの判断軸を取り込むことで、自分にない視点を補えると考えています。

採点プロンプトの位置づけ ―― 深掘りの起点

このプロンプトは、決算要約プロンプトの後に投げる深掘りの起点として設計しています。

| ステップ | 使うプロンプト | 得られるもの |

|---|---|---|

| 1 | 決算要約プロンプト | 決算の事実関係・構造の整理 |

| 2 | A-D採点プロンプト | 成長株判定とAIの視点 |

| 3 | 個別の追加質問 | 不安材料の解像度を上げる |

採点で見えた論点を起点に、さらにAIへ追加の質問を投げて深掘りする流れです。

🧭 プロンプトの全体像 ―― 7項目をA-Dで採点する仕組み

このプロンプトは、7つの評価項目をA-Dの4段階で採点し、平均点で総合評価を出す設計です。

評価する7項目

採点対象は以下の7項目です。

- 売上成長率 ―― 前年同期比の成長率と加速の有無

- 利益成長・EPS成長 ―― EPSの伸びと過去の安定性

- 営業利益率・収益性 ―― 利益率の水準とROE、改善トレンド

- 業績の安定性・予測可能性 ―― ストック比率と業績ブレ幅

- キャッシュフロー ―― 営業CFの質とFCFの創出力

- バリュエーション ―― PEGレシオを軸にした割安・割高判定

- 成長ドライバーの明確性 ―― 中期的な成長要因の具体性

成長株投資で評価軸となる売上成長・利益・収益性・予測可能性・バリュエーション・成長ストーリーを、7つの観点に分解した構成です。

A-D 4段階のポイント換算と総合評価ルール

各項目をA=4点、B=3点、C=2点、D=1点に換算し、平均点で総合評価が決まります。

| 平均点 | 総合評価 | 意味 |

|---|---|---|

| 3.5以上 | A | 成長株として有力候補 |

| 2.8〜3.4 | B | 条件付きで検討可 |

| 2.0〜2.7 | C | 成長株としては力不足 |

| 2.0未満 | D | 投資基準を満たさない |

平均点だけだと取りこぼすケースがあるため、例外ルールも組み込みました。項目2(利益成長)と項目3(収益性)が両方Dなら強制的にD、項目1(売上成長)がDなら総合B以上にならない、という2つです。利益が伴わない、あるいは売上が伸びていない銘柄を成長株と評価する矛盾を防ぐためのルールです。

🧪 実例検証:ほぼ日(3560)2026年8月期中間決算

ここからは実例です。4月にエントリーしたほぼ日(3560)の中間決算を、このプロンプトで採点した結果を共有します。

採点結果サマリー(総合評価B)

7項目の採点結果は以下の通りです。

| 項目 | 評価 | ポイント |

|---|---|---|

| 1. 売上成長率 | A | 4 |

| 2. 利益成長・EPS成長 | A | 4 |

| 3. 営業利益率・収益性 | A | 4 |

| 4. 業績の安定性・予測可能性 | C | 2 |

| 5. キャッシュフロー | B | 3 |

| 6. バリュエーション | B | 3 |

| 7. 成長ドライバーの明確性 | A | 4 |

| 合計 | 24 | |

| 平均 | 3.43 |

平均3.43で総合評価B。Aライン(3.5以上)にわずかに届かない結果になりました。

A評価が並んだ3項目の読み方

A評価が4項目あり、特に成長性に関わる3項目(売上・EPS・利益率)が揃ってAとなっています。

- 売上成長率A:中間期売上+23.0%で前期通期+15.2%から加速

- EPS成長A:中間EPS 521円、前年同期+65.4%

- 営業利益率A:24.5%(前年同期比+6.7pt改善)

成長株のコアである売上・利益・利益率の3点が同時に伸びている状態は、新高値ブレイク投資の文脈で素直に評価できる材料です。

C評価となった「業績の安定性」が示すもの

総合Bにとどまった主因は、項目4「業績の安定性・予測可能性」のC評価です。

ほぼ日は手帳売上が全体の78.5%を占める単一商品依存で、ストック収益はほぼゼロ。手帳販売が9〜1月に集中する極端な季節性もあり、上期の利益が大きく、下期は構造的に営業赤字になります。

これは経営努力で短期に解消できる問題ではなく、ビジネスモデルの構造に起因する弱点です。後述しますが、この弱点を承知の上でエントリーするかどうかが投資判断のポイントになります。

バリュエーションBの判定理由

バリュエーションは、評価が大きく振れる項目でした。

会社予想ベースではPEG 2.90(割高、C相当)。実態推計ベースでは中間期の利益水準から推定すると通期EPS 350円前後となり、PEG 0.15〜0.30(割安、A相当)。同じ銘柄で評価が真逆に振れる構造です。

会社予想は中間期だけで通期計画の2.5倍を達成しており、明らかに保守的。ただし現時点で上方修正は出ておらず、修正が出なかった場合の失望リスクは残るため、最終評価はBとなりました。

🎯 採点結果をどう投資判断につなげるか

採点結果は、そのまま投資判断にはなりません。僕が運用上どう使っているかを整理します。

B判定・平均3.0以上を投資対象の目安にする

A判定(平均3.5以上)はそもそも稀で、全項目で高水準を要求するため、現実的にはあまり出てきません。

僕の運用上は、B判定以上を投資対象として有望と見なす目安にしています。さらに平均3.0以上ならなお良しという位置づけです。もちろん採点だけで判断するわけではなく、新高値ブレイクの状況・カタリストの質・チャート形状などと総合します。

ほぼ日は平均3.43でこの目安をクリアしており、エントリー対象として妥当な水準でした。

不足項目は「AIが何を不安視しているか」の確認材料

A未満の項目は、AIが何を不安材料と見ているかを確認する材料として使います。

簡単に解消されそうな問題か、構造的に難しいかをケースバイケースで判断します。解消されそうなら継続観察、構造的に難しいなら織り込んで投資する、という整理です。

ほぼ日の場合 ―― 構造的な弱点を承知でエントリーした理由

ほぼ日のC評価(業績の安定性)は、手帳依存と季節性という構造的な弱点で、短期では解消されません。

それでもエントリーした理由は、4月13日のストップ高で年初来高値を更新し、新高値ブレイクのシグナルが出たこと、そして中間期の実績を素直に見ればバリュエーションは割安と判断できたこと。構造的な弱点は承知の上で、ブレイクの初動と利益実態を優先する判断です。

📜 プロンプト全文と運用方法

ここからは、プロンプト本体とその使い方をまとめます。

プロンプト全文

以下がプロンプト全文です。コピーしてAIに貼り付けてご利用ください。

# 成長株ファンダメンタルズ評価プロンプト(A-D 4段階)

## 目的

決算資料(決算短信・決算説明資料・半期報告書・Q&A等)を入力として受け取り、**新高値ブレイク×成長株投資**の観点から、対象企業のファンダメンタルズをA-Dの4段階で評価するレポートを出力する。

---

## 前提となる投資哲学

- 投資スタイル:新高値ブレイク×成長株投資(中長期)

- 重視する要素:売上成長の加速・利益率の拡大トレンド・EPS成長の安定性・収益の予測可能性・スケーラビリティ

- 基本姿勢:成長株として「買える」か「買えない」かを明確に判定する。曖昧な評価や甘い採点は不要。事実と数値に基づき、率直に判定する。

---

## 入力情報

以下の資料を可能な限り提供すること(最低限、決算短信は必須)。

> **対象企業**:(企業名・証券コード)

> **決算期**:(例:2026年6月期 第2四半期)

> **提供資料**:

> - 決算短信(必須)

> - 決算説明会資料(推奨)

> - 半期報告書 or 有価証券報告書(任意)

> - 決算説明会Q&A(任意)

> - IR資料・適時開示(任意)

---

## 評価項目(7項目)と判定基準

各項目をA-Dの4段階で評価する。判定基準は以下の通り。

### 1. 売上成長率

売上高の前年同期比成長率およびその「質」を評価する。

| 評価 | 基準 |

|------|------|

| A | 前年同期比 +20%以上、かつ成長が加速している(成長率が前四半期より上昇) |

| B | 前年同期比 +10〜20%、安定的な成長トレンドが確認できる |

| C | 前年同期比 +0〜10%、または成長率が鈍化・一時的な回復局面に過ぎない |

| D | 前年同期比マイナス、または成長の持続性に重大な疑義がある |

**補足判定ルール**:

- 前期が大幅減収だった場合の「戻り成長」は1段階減点する(例:数値上はBでもCとする)

- 通期予想ベースの成長率も参照し、中間期と通期の整合性を確認する

### 2. 利益成長・EPS成長

EPS(1株当たり利益)の成長率と安定性を評価する。

| 評価 | 基準 |

|------|------|

| A | EPS前年同期比 +30%以上、過去3期以上にわたりEPSが安定成長 |

| B | EPS前年同期比 +15〜30%、過去2期以上の成長トレンド確認 |

| C | EPS前年同期比プラスだが不安定、または赤字からの黒字転換初年度 |

| D | EPSがマイナスまたは減益、利益成長の見通しが不透明 |

**補足判定ルール**:

- 赤字→黒字の転換は「成長」ではなく「回復」と位置づけ、最高でもCとする

- 中間期の利益進捗率が30%未満の場合、通期予想の信頼性に疑義ありとして1段階減点

### 3. 営業利益率・収益性

営業利益率の水準とROEを総合評価する。

| 評価 | 基準 |

|------|------|

| A | 営業利益率 10%以上、ROE 15%以上、利益率拡大トレンド |

| B | 営業利益率 5〜10%、ROE 8〜15%、利益率が安定〜改善傾向 |

| C | 営業利益率 2〜5%、ROE 5〜8%、利益率が横ばい |

| D | 営業利益率 2%未満、ROE 5%未満、または利益率が悪化傾向 |

**補足判定ルール**:

- 業種特性を考慮する(例:SaaS企業は先行投資期の赤字を許容する場合がある)

- のれん償却等の非現金費用が営業利益を大きく圧迫している場合はその旨を注記し、償却前利益率も併記

### 4. 業績の安定性・予測可能性

業績のブレ幅、ストック収益比率、ビジネスモデルの構造を評価する。

| 評価 | 基準 |

|------|------|

| A | ストック比率70%以上、過去4期以上で営業黒字継続、四半期ごとの業績振れが小さい |

| B | ストック比率40〜70%、過去2期以上で営業黒字、季節性はあるが予測可能 |

| C | ストック比率20〜40%、赤字・黒字を行き来、業績の振れが大きい |

| D | ストック比率20%未満、赤字頻度が高い、フロー型で予測困難 |

**補足判定ルール**:

- ストック比率の算定が困難な場合は、事業モデルの特性から定性的に判断する

- 受託開発型・プロジェクト型ビジネスは構造的にC以下となりやすい

- 経営者のガイダンスの信頼性(過去の予想精度)も考慮

### 5. キャッシュフロー

営業CFの質、FCFの創出力を評価する。

| 評価 | 基準 |

|------|------|

| A | 営業CF/営業利益 > 1.0(安定的)、FCF黒字が継続、CCC(キャッシュコンバージョンサイクル)が改善傾向 |

| B | 営業CFが安定的にプラス、FCFは概ねプラス |

| C | 営業CFがプラスだが運転資本変動による振れが大きい、FCFが不安定 |

| D | 営業CFがマイナス、またはCF創出力に構造的な問題 |

### 6. バリュエーション

PER・PBR・PEGレシオ等から成長株としての割安/割高を判定する。

| 評価 | 基準 |

|------|------|

| A | PEGレシオ 1.0未満、成長率に対して明確に割安 |

| B | PEGレシオ 1.0〜2.0、成長を織り込んで妥当な水準 |

| C | PEGレシオ 2.0〜3.0、やや割高だが成長加速があれば正当化可能 |

| D | PEGレシオ 3.0超、または利益が不安定でPEGの算出自体に意味がない |

**補足判定ルール**:

- PEGレシオ = PER ÷ EPS成長率(%)で算出。EPS成長率は通期予想ベースを使用

- 赤字→黒字転換銘柄など、PEGが算出不能な場合はPSR・EV/EBITDAを補助指標とする

- 時価総額が小さく流動性が低い場合(1日売買代金1,000万円未満等)はその旨を注記

### 7. 成長ドライバーの明確性

中期的な成長を牽引する具体的なドライバーの有無と実現可能性を評価する。

| 評価 | 基準 |

|------|------|

| A | 明確な成長ドライバーが複数存在し、定量的な裏付け(TAM、受注残、パイプライン等)がある |

| B | 成長ドライバーが1〜2つ存在し、方向性は明確だが定量的裏付けがやや弱い |

| C | 成長の方向性は示されているが、具体性・時間軸が曖昧 |

| D | 成長ドライバーが不明確、または市場環境が構造的に縮小傾向 |

---

## 総合評価の算出ルール

7項目の評価を以下のポイントに換算し、平均点で総合評価を決定する。

- A = 4点、B = 3点、C = 2点、D = 1点

| 総合評価 | 平均点 |

|----------|--------|

| A(成長株として有力候補) | 3.5以上 |

| B(成長株として条件付きで検討可) | 2.8〜3.4 |

| C(成長株としては力不足、他の投資フレームでの検討を推奨) | 2.0〜2.7 |

| D(成長株としての投資基準を満たさない) | 2.0未満 |

**重要な例外ルール**:

- 項目2(利益成長)と項目3(収益性)が**両方ともD**の場合、他の項目の評価にかかわらず総合評価はDとする(利益の質が伴わない銘柄は成長株として不適格)

- 項目1(売上成長率)がDの場合、総合評価はB以上にならない

---

## 出力フォーマット

以下の構成で出力すること。

### 冒頭

**企業名(証券コード)決算期**

**総合評価:X(一言コメント)**

### 各項目の評価(7項目すべて)

項目ごとに以下を記載:

- **評価(A-D)**

- **判定根拠**:主要な数値(成長率、利益率、PER等)を明示し、判定基準のどこに該当するかを説明(3〜5文程度)

- **注意点**(該当する場合のみ):補足判定ルールの適用、業種特性による考慮等

### 総括表

7項目の評価を一覧表にまとめ、ポイント換算と平均点を明記する。

### 総括コメント

- 成長株投資の観点からの率直な結論(2〜3文)

- 当該銘柄が成長株でないなら、どのフレームワーク(バリュー、ターンアラウンド、資産株等)が適切かを提示

- 投資対象として検討する場合に「何が変われば評価が上がるか」の条件を明示

---

## 制約条件

- 数値計算(成長率、利益率、PEGレシオ等)は必ず正確に算出すること

- 推測・推計を行う場合は明示すること

- 甘い評価や曖昧な表現を避け、成長株投資家にとって有用な判断材料を提供すること

- 株価・バリュエーション関連の数値は、最新の市場データをWeb検索で取得すること

- 決算説明会Q&Aや経営者コメントがある場合は、定性情報として積極的に活用すること決算要約プロンプトと併用するフロー

このプロンプトは、決算要約プロンプトの後に投げる運用を想定しています。決算要約プロンプトについては過去記事で紹介していますので、そちらをご参照ください。

実際のフローは以下の通りです。

- 決算短信・説明資料を決算要約プロンプトで要約させる

- 同じ資料をA-D採点プロンプトで7項目採点させる

- 採点結果を見て、気になった項目を個別の追加質問で深掘りする

使う際の注意点

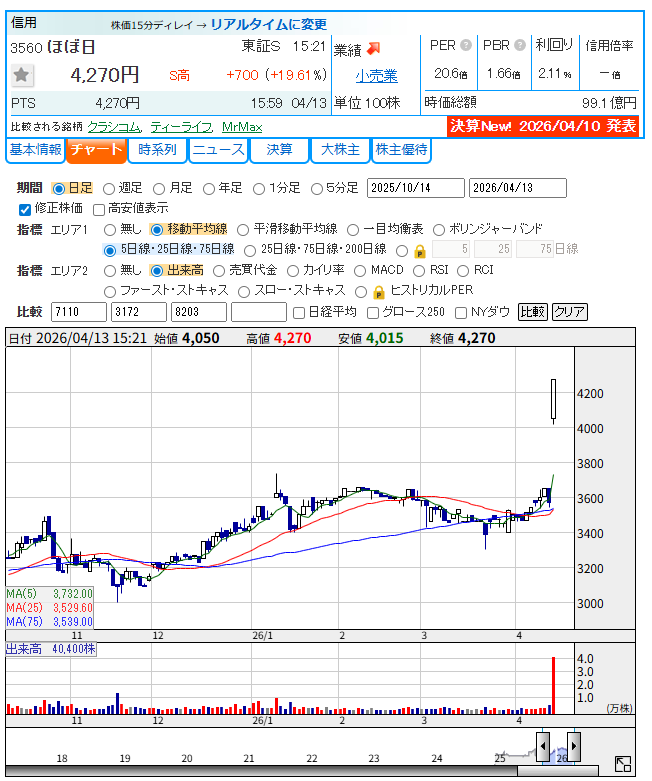

実運用で1つ補足しておくと、Claudeで使う場合は、決算資料に加えて株探の日足チャート画像を一緒に添付するとプロンプトの精度が上がる手応えがあります。株価の現在地、出来高の急増、移動平均との位置関係がAIに伝わるため、バリュエーションや新高値ブレイクの整合性確認に効きます。

ほぼ日の採点時には、以下のような株探チャートを一緒に添付しました。

僕は採点プロンプトを使うときは、決算資料と株探チャートをセットで投げるのを基本にしています。チャートなしでも採点自体は問題なく動きますし、ほかのAIではまだ検証できていないので、あくまでClaudeでの運用感としての補足です。

✅ まとめ

今回紹介したA-D採点プロンプトの要点を整理します。

- 決算要約の「次」として、AIから別の視点を引き出す目的で自作した

- 評価軸は7項目(売上成長・EPS・利益率・安定性・CF・バリュエーション・成長ドライバー)で、A-D 4段階+例外ルールで総合評価を出す

- ほぼ日の中間決算では総合評価B(平均3.43)、構造的な弱点を承知でエントリーした

- 運用上はB判定以上を投資対象の目安にしている(平均3.0以上ならなお良し)

- 決算要約プロンプトとの併用と株探チャート添付で精度が上がる

採点結果はあくまで深掘りの起点であり、最終判断は新高値ブレイクの状況やチャート形状と総合して下すのが現実的です。気になる銘柄で、ぜひ試してみてください。

📌 次におすすめの記事

⚠️ 免責事項

当ブログで提供する情報は、投資勧誘を目的としたものではありません。本記事に掲載されたAIの分析結果には、事実と異なる情報が含まれる可能性があります。株式投資は元本を割り込むリスクがあります。投資に関する最終決定は、ご自身の判断と責任において行われますようお願い申し上げます。当ブログの情報に基づいて被ったいかなる損害についても、運営者は一切の責任を負いません。