「PSR(株価売上高倍率)って結局何の指標?」――その疑問を、RPGのたとえを使って攻略します。

PSRは、『売上1円あたりに株式市場が何円の価値をつけているか』を示すバリュエーション指標です。

本記事は①公式 → ②解釈 → ③目安 → ④落とし穴 → ⑤仮想例 → ⑥使い方 → ⑦おすすめサイト → ⑧FAQ → ⑨まとめの順で解説します。

🎯 PSRとは?

PSR(Price to Sales Ratio/株価売上高倍率)は、会社の時価総額 ÷ 売上高で求める指標です。

1株ベースでは『株価 ÷ 1株当たり売上高』として計算します。

利益が赤字でも、売上成長が見えている企業の相対評価に使いやすいのが特長です。

PSR = 時価総額 ÷ 売上高(TTM)

※TTM=直近12か月の実績。

将来の売上予想を使う場合は「Forward PSR」と呼ばれ、特に成長株ではこちらが重視されます。

🎮 ゲームでたとえると

イメージをつかみやすいように、RPGのたとえに置き換えると次のようになります。

- 売上=パーティが1年間の冒険で稼いだゴールド総額

- 時価総額=パーティ全体を丸ごと買うときの値段(株価 × 発行株式数)

- PSR=「パーティの値段 ÷ 年間ゴールド収入」= 何年分の売上でパーティを買えるか

👉 PSRは、「この冒険者パーティを丸ごと買うなら、稼ぎの何年分が必要になるか?」 を示す指標。実務では「時価総額が売上高の何倍か」を示す指標。

🧠 PSRの解釈(何を見る指標?)

- 高PSR=将来の高成長・高粗利・強い継続性への期待が大きい

- 低PSR=成長鈍化・粗利の低さ・景気の波に左右されやすい可能性

- 比較は同業内が基本。異業種どうしの単純比較は意味が薄い

🎚️ PSRのざっくり目安(モデル別の傾向)

| ビジネスモデル | 水準感 | コメント |

|---|---|---|

| ソフト/SaaS[1]/サブスク | 高め(10〜40倍) | 継続課金・高粗利・解約率が低いほど上振れしやすい |

| プラットフォーム/ネットワーク型 | 高め〜極端(20〜50倍) | 規模の経済・ネットワーク効果への期待。ただし成長鈍化で倍率収縮に注意 |

| 一般小売/食品 | 低め(0.5〜2倍程度) | 粗利が低く在庫回転が重要。PSR単独比較は不向き |

| 製造(部品/汎用) | 中位(1〜5倍) | 景気循環や受注残の厚みで変動。粗利・設備負担・顧客集中を合わせて読む |

※PSRのレンジは、海外企業を含む一般的な傾向です。

相場環境(金利・景気局面)や各社の成長率次第で大きく変動します。

必ず同業比較+推移(TTM/Forward)で評価してください。

⚠️ PSRの落とし穴

- 利益やキャッシュの質を見落とす:粗利率・営業CF[2]・在庫の健全性を合わせて確認する

- 一時的な売上の水増し:大型案件や前倒し計上でTTM売上が膨らむとPSRが一時的に低下する

- TTMとForwardの混同:前提とした成長率が崩れると、PSRが一気に低下するリスクがある

- 資本構成の違い:現金や借入金の多さでPSRは歪む。その場合はEV/Sales[3]も一緒に見る

- 売上の質:継続売上(MRR/ARR[4])と単発の売上は別物。解約率やNDR[5]も確認する

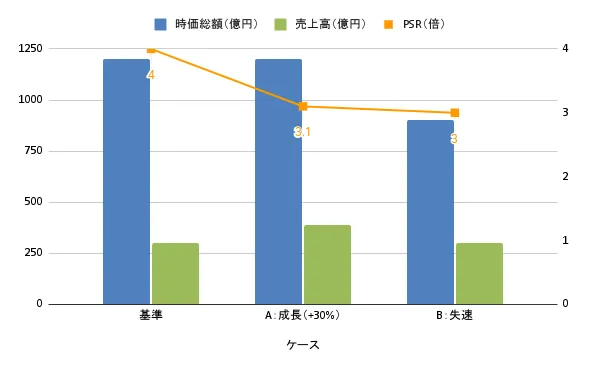

🧮 仮想例でサクッと計算

基準ケース

- 時価総額=1,200億

- 売上高(TTM)=300億

- PSR=4.0倍

ケースA:成長維持

- 翌期売上高=390億(+30%成長)

- 時価総額=1,200億(株価据え置き)

- Forward PSR=3.1倍

👉 売上が伸びることで「来期視点では割安」に見える。

ケースB:失速で株価下落

- 売上高=300億(成長止まる)

- 時価総額=900億(株価▲25%)

- PSR=3.0倍

👉 売上が伸びず利益・CF懸念も加わると、株価が下落して倍率が圧縮される。

図:PSRのケース比較(基準/成長維持/失速)

- ケースA:売上成長でForward PSRが低下 → 割安に見える

- ケースB:成長失速で株価が下落 → PSRも下がる

👉 PSRは「売上」と「株価」両方の動きに左右される。

🛠️ 実務での使い方

- 成長株の割安性チェック:売上の伸び率と組み合わせると、PERでは割高に見えてもPSRではまだ割安圏にあるケースを拾える

- 同業比較の目安:同じ業界内でPSRを横並びにし、注目銘柄の立ち位置を確認

- Forward視点(将来売上ベース):来期以降の売上予想でPSRを引き直すと、成長を織り込んだ割安性が見える

- 入口指標:PSRはスクリーニングの最初のふるい分け。最終判断は粗利や営業CFの健全性とセットで行う

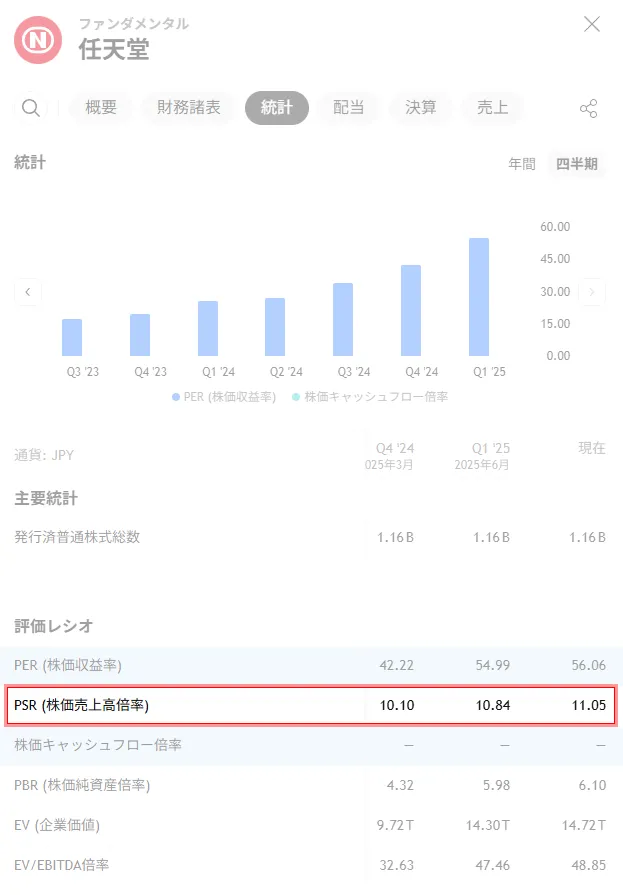

📊 PSRを確認できるサイト

一番簡単にPSRを確認できるのが『TradingView』です。

銘柄ページの「統計」タブから、PERやPBRと並んでPSRも簡単に確認できます。

👉 PERやPBRなど株価指標と同じ画面でPSRを確認できるため、相対的な割高・割安感を素早くつかめる。

💬 よくある質問(FAQ)

Q1. PSRはいくつなら割安と言える?

A. 業種や収益モデルによって異なります。同業比較や推移(TTM/Forward)で判断するのが基本です。

Q2. 赤字企業でもPSRで良い?

A. 赤字でも高成長 × 高粗利 × 継続売上であれば妥当と見なされます。ただしキャッシュフローと希薄化は必ず確認が必要です。

Q3. PSRとEV/Salesの違いは?

A. PSRは株式部分だけ(時価総額)を基準にし、EV/Salesは負債や現金を含めた企業全体の価値を基準にします。資本構成(現金や借入の量)の違いが大きい場合はEV/Salesの方が中立的です。

Q4. PSRはいくつなら高いと言える?

A. SaaSやプラットフォーム型では20〜40倍超となることもあります。一方で小売や食品は1〜2倍が一般的です。同業比較が不可欠です。

Q5. Forward PSRはいつ使う?

A. 成長株ではTTMよりForwardを重視するのが一般的です。来期以降の売上予想を基に、成長率とあわせて評価すると有効です。

Q6. PERやPBRとの使い分けは?

A. 赤字や投資先行フェーズではPERを使えないため、PSRが有効です。収益が安定すればPERやROE/ROICで補完するとより精度が高まります。

🏁 まとめ:PSRは「売上の値札倍率」

- PSR=時価総額 ÷ 売上高。売上1円あたりに何円の値札(時価総額)が付いているかを示す倍率。

- 評価は同業比較+推移(TTM/Forward)で行い、粗利・継続性・営業CFもあわせて確認することが大切。

- スクリーニングの入口に使い、最終的にはビジネスモデルの質や持続性を見極める。

用語補足

- SaaS:クラウド型ソフトの定額課金サービス(例:マネーフォワード、freee、Sansanなど)

- CF:キャッシュフロー(現金の流れ)。特に営業CFがプラスかが重要。利益が出ていても現金が減っていれば危険信号。

- EV/Sales:企業価値(Enterprise Value=時価総額+有利子負債−現金)を売上高で割った指標。資本構成の違いを補正できるため、PSRとセットで使うと精度が上がる。

- MRR/ARR:月次経常収益(Monthly Recurring Revenue)、年次経常収益(Annual Recurring Revenue)。サブスクの「継続売上」を示す指標。単発の売上ではなく、毎月/毎年繰り返し発生する安定収益。

- NDR:ネット・ダラー・リテンション(Net Dollar Retention)。既存顧客のアップセル(上位プランや追加機能の購入)や解約を加味した「売上維持・拡大率」。100%超なら既存顧客だけで売上が伸びている状態。

📌 次に読んでほしい記事

- 🔰 はじめての方はこちら

▶👤 ゲーマー投資家ゆーすけの自己紹介と、このブログの使い方 - 🚀 投資ノウハウをもっと学びたい方

▶💡 小額から始めるNISA攻略|ゲーマー世代が月2万円で攻める3資産戦略

▶💡 新高値ブレイク×分散戦略|投資の素人でも勝てる中期トレード術

▶💡 証券口座はSBI証券一択!初心者が最初に選ぶべき“理由とメリット”を徹底解説

▶💡 バズった株探しプロンプトを徹底解剖|僕ならこう使う【成長株×新高値ブレイク】