こんにちは! ゲーマー投資家ゆーすけ(@gaminvestlog)です。

決算シーズンにAIで決算短信を要約する――この使い方は、個人投資家の間にもかなり浸透してきた印象があります。僕自身、ChatGPTやGeminiを使った決算要約の記事を過去に書いてきました。

ただ、最近ふと思ったことがあります。要約で終わっていないだろうか?

決算の内容をわかりやすく整理してくれるだけでも十分ありがたいですが、要約の後にもう一歩踏み込んで「この銘柄に投資するとしたらどう思う?」と聞いてみれば、AIは「アナリスト」として機能するのではないか。そう考えて、最近は決算要約プロンプトを投げた後に、こんなチャットを続けるようになりました。

この銘柄に投資するとしてA-Dの4段階評価で教えて

エントリーするタイミングもアドバイスあれば教えて

今回は新高値ブレイク投資で見つけた監視銘柄のMIC(300A)の3Q決算を題材に、Claude Opus 4.6とGemini 3.0 Proの両方にこの質問を投げてみました。すると評価がBとAに割れ、翌日の株価で思いがけず「答え合わせ」ができてしまったのです。

🕵️ 決算AIを”アナリスト”に昇格させる3ステップ

やり方は非常にシンプルで、以下の3ステップです。

| Step | 内容 | 補足 |

|---|---|---|

| 1 | 決算要約プロンプトを投げる | 決算短信や説明資料をAIに読み込ませ、要約レポートを作成させる |

| 2 | 「A-Dの4段階評価で教えて」と追加で聞く | 要約の文脈が残っているチャット内で続けて質問する |

| 3 | 「エントリーするタイミングもアドバイスあれば教えて」と続ける | Step 2と一緒に聞いてもOK |

ポイントは、Step 1で蓄積されたコンテキスト(企業情報・業績データ・リスク等)の上にStep 2-3を乗せること。既に2,000字近い要約がチャット内にあるので、追加の質問は短くてもAIが文脈を汲んで回答してくれます。

今回使用した決算要約プロンプトは、僕が普段から使っているもので、事業内容、強み、営業利益率、収益の質(ストック/フロー比率)、業績進捗率、成長シナリオ、リスク、注目テーマとの適合性の8項目で分析を指示しています。過去記事でも公開していますが、そこから微調整を重ねた現行版を以下に掲載します。Web検索をオンにした状態で使う設計で、使い方の詳細は無料AI×決算分析の比較(任天堂で検証)で解説しています。

決算要約プロンプト(現行版・クリックで展開)

# 個人投資家向け決算要約プロンプト(統合完成版)

以下の指示文を使用し、決算短信や決算説明会資料から**個人投資家向けの決算要約レポート**を作成してください。

## 重要:Python使用と出力に関する絶対ルール

1. **数値計算の必須化**: 成長率、利益率、進捗率、構成比などの数値は、必ずPythonコードを実行して正確に算出すること。

2. **コードの完全非表示**:

- 実行したPythonコードや計算過程のログ(コードブロック)は、**最終的な出力には一切含めないでください。**

- 読者に見せるのは、計算済みの数値が自然に組み込まれた文章のみです。

3. **文字数カウント**:

- レポート作成後、内部処理で本文の文字数をカウントし、末尾に「本文は◯◯字」と明記してください(このカウント処理のコードも見せないこと)。

---

## 入力

- **対象資料**: {決算短信ファイルまたはURL}, {決算説明会資料ファイルまたはURL}

- **対象企業**: {企業名}

- **決算期**: {四半期・年度}

---

## 出力仕様

- **対象読者**: 個人投資家(初心者〜中級者)

- **文体トーン**: 投資家向け。平易な日本語を中心に、専門用語は必ず短い補足を入れる。

- **構成**: 見出し・箇条書き・段落を混在させる。

- **文字数**: 約2,000字(誤差 ±5%)。最終的に内部処理で文字数をカウントし、末尾に「本文は◯◯字」と明記。

- **数値**: 売上成長率、営業利益率、進捗率、ストック比率などは内部計算のうえ本文に反映。

---

## 出力内容(必須項目)

**企業名(コード)決算期**

### ① 事業内容(セグメント比の概観)

- 各事業セグメントの売上比率・構成比

- 主要市場・顧客層

- 事業ポートフォリオの特徴(多角化 or 集中戦略)

### ② 強み(定量・定性)

- **定量的強み**

- 市場シェア率(業界順位)

- ROE・ROA水準(業界平均との比較)

- 売上成長率(CAGR)

- 顧客基盤の規模・質(法人顧客数、契約社数など)

- **定性的強み**

- ブランド力・認知度

- 技術的優位性(特許、独自技術)

- 参入障壁(規制、初期投資、ネットワーク効果)

- 経営陣の実績・ビジョン

### ③ 営業利益率(現状とドライバー)

- 現状の営業利益率(数値を明記、業界平均との比較)

- 利益率の推移トレンド(改善 or 悪化)

- **ドライバー分析**

- 売上総利益率の変動要因(価格改定、原価率、為替影響)

- 販管費率の変動(人件費、広告宣伝費、研究開発費)

- 規模の経済効果の発現状況

### ④ 収益の質(ストック・フロー比率と推移)

**判定ロジック(重要)**

- セグメント情報や事業説明文に基づき、売上を以下の2つに分類し、Pythonで構成比を算出すること。

**ストック収益の定義**:

- サブスクリプション収益(月額・年額課金)

- SaaS/クラウドサービスのMRR/ARR

- 保守・運用・サポート契約

- 家賃・賃貸収入

- 定期購入契約(消耗品、リース料含む)

- 継続的な手数料収入(決済、プラットフォーム)

- **特徴**:契約により「将来の収益が約束されている」もの

**フロー収益の定義**:

- ハードウェア・製品の単発販売

- ライセンスの売り切り(永久ライセンス)

- 初期導入費・構築費

- 受託開発・請負プロジェクト

- スポットコンサルティング

- イベント・単発サービス売上

- **特徴**:取引ごとに受注・販売が必要で継続性が保証されないもの

**判定ステータス**(必ず以下のいずれかを明記)

- **A. 開示あり**: 資料に明確な区分や数値がある場合。

- **B. 推計(事業モデルから)**: 明確な数値はないが、事業内容(例:「月額モデル」「保守契約比率XX%」「リカーリング売上」等の文言)から合理的に推測できる場合。

※**最優先で推計を試みること**。セグメント名、商品説明、ビジネスモデル図などから手がかりを探すこと。

- **C. 判定不能(推計困難)**: 情報が著しく不足しており、推計も危険な場合。

→ この場合でも**「業種標準モデルからの類推」**を試み、以下を記載:

- 同業他社の典型的なストック/フロー比率(例:「SaaS企業の平均はストック80%」)

- 当該企業が標準から乖離している可能性(例:「初期導入費の比重が高い可能性」)

- 投資家への示唆:「開示不足のため確度は低いが、事業特性上○○型と推測される」

**出力項目**(ステータスがAまたはBの場合)

- ストック比率:$$\text{XX.X}\%$$ (前年同期比 $$\text{±X.Xpt}$$)

- フロー比率:$$\text{XX.X}\%$$

- **判定ステータス**: {A/B/C のいずれかを明記}

- **推計根拠**(Bの場合のみ): {「決算説明資料P.5に『保守契約売上が全体の40%』との記載あり」など、根拠を1文で}

**分析コメント**:

1. **ストック収益の質的評価**

- 解約率(チャーンレート)の開示有無と水準

- 積み上げ状況(前期ストック顧客の継続率)

- ストック比率が上昇/低下している構造的要因

2. **フロー収益の爆発力評価**

- 大型案件の受注状況(受注残高の変動)

- 検収時期の集中リスク(四半期ごとの振れ幅)

- フロー収益が株価急騰要因になる可能性

3. **投資家への示唆**

- **ストック型優位(70%以上)の場合**:

収益の予測可能性が高く、業績の下振れリスクが低い。決算跨ぎのホールドに適する。

- **フロー型優位(70%以上)の場合**:

大型案件の受注・検収タイミングで業績が大きく振れる。決算前後の株価変動が激しくなりやすい。サプライズ決算での急騰余地あり。

- **混合型(30〜70%)の場合**:

ストック比率の向上トレンドがあれば、市場の評価が変わる転換点になり得る。

### ⑤ 業績進捗率(会社計画比)

- 売上高進捗率:$$\text{XX.X}\%$$ (会社計画 $$\text{XXX}$$ 億円に対する達成率)

- 営業利益進捗率:$$\text{XX.X}\%$$

- **進捗評価**

- 順調(90%以上)/ やや遅れ(70〜90%)/ 未達リスク(70%未満)

- 下期偏重型の場合、その構造的理由

- 会社による通期予想の修正可能性

### ⑥ 成長シナリオ(短期〜中期)

**短期見通し(次四半期〜1年)**

- 既存事業の成長加速/減速要因

- 新製品・新サービスのローンチ予定

- 季節性・外部環境の影響

- **※フロー収益の特記事項**(該当する場合のみ記載):

- 大型案件の検収時期(例:「Q4に○○億円のプロジェクト完了予定」)

- 受注残高の増減(例:「前年比+30%、今後12ヶ月の売上を先食い」)

- 「フロー収益の上振れ余地」が株価急騰の材料になる可能性

**中期成長戦略(3〜5年)**

- 新規事業領域への参入

- M&A・アライアンス戦略

- 海外展開の進捗

- 設備投資・研究開発の成果時期

### ⑦ リスク

**外部リスク**

- 景気・市況の影響度

- 規制変更リスク

- 為替変動リスク

- 競合環境の激化

**内部リスク**

- 人材確保・育成の課題

- 研究開発の遅延

- 特定取引先への依存度

- システム障害・情報セキュリティ

### ⑧ 2026年注目テーマとの適合性

以下6テーマとの関連度を評価:

1. AI・データセンター

2. スポーツ・イベント

3. 半導体

4. 量子コンピュータ

5. 防衛・宇宙

6. サイバーセキュリティ

**評価基準**:

- **S評価**:売上・利益の30%以上を占める本命事業

- **A評価**:売上寄与10〜30%、または大型材料が出現

- **B評価**:売上寄与10%未満、連想・思惑レベル

- **C評価**:関連なし(テーマ外)

**出力形式**:

- **最も近いテーマ**: {テーマ名}

- **関連度**: {S/A/B/C}

- **判定理由**: {事業内容・材料との具体的関連を2〜3文で}

- **株価への影響度**: {テーマ性がバリュエーション拡大にどう寄与するか}

**補足**:

- 該当テーマがない場合は「独自材料型」と判定し、株価上昇要因を記述

- Web検索で直近IR・ニュースリリースを確認し、テーマとの結びつきを検証

---

## 出力フォーマット

- 大見出し(###)で各必須項目を明確に区分

- 箇条書きは補助的に使用し、主体は段落形式の説明文

- 数値は自然な文章に組み込み、計算式は非表示

- 専門用語には必ず( )内で簡潔な補足を付ける

---

## 制約条件

- 複数資料がある場合は情報を統合し、矛盾がないよう整理すること

- 決算説明会の定性コメントは、決算短信の定量データで裏付けること

- 「投資家にとっての意味」を常に意識し、株価・将来収益性への影響を明示

- 推測・推計部分は必ず「(推計)」「(当社推定)」などと注記

---

## 出力検証

- 内部処理で総文字数をカウントし、本文末尾に「**本文は◯◯字**」と明記することなお、今回の検証環境はGenspark上のClaude Opus 4.6とGemini 3.0 Proです。Claude Opus 4.6は本家では有料プランのみですが、Gensparkなら無料で利用できます。複数のAIモデルを切り替えながら使えるので、僕のメイン環境になっています。

🤖【Claude Opus 4.6】MIC(300A)に「買い?」と聞いた結果

決算要約

Step 1として、MIC(300A)の2026年3月期 第3四半期決算短信と説明資料を読み込ませ、決算要約プロンプトを実行しました。

MICは「リテール販促360°フルサービス事業」の単一セグメント企業で、ドラッグストアや家電量販店向けに販促物の企画から物流・設置までをワンストップで手がけています。3Q累計の経常利益は前年同期比78.4%増の13.7億円と大幅増益。通期予想も19%上方修正し、配当は37.5円→60円への増額と、数字の面では文句のない内容でした。

Claude Opus 4.6による決算要約(クリックで展開)

MIC株式会社(300A)2026年3月期 第3四半期決算要約レポート

① 事業内容 MIC株式会社は「リテール販促360°フルサービス事業」の単一セグメントで事業を展開している。小売業(リテール)の店頭販促物に関わる企画・デザインから製造・物流・店舗設置までをワンストップで請け負うビジネスモデルである。顧客は大きく3つに分類され、3Q累計の売上構成比はIT・サービス顧客が35.4%、リテール(小売)顧客が37.4%、メーカー顧客が27.1%となっている。前年同期と比較すると、リテール顧客の構成比がやや上昇しており、ドラッグストアチェーン向け共同配送サービス「Co.HUB」の拡大が寄与している。事業ポートフォリオは販促支援領域に集中する「一点突破型」であり、多角化ではなく深耕戦略で成長を図っている点が特徴である。

② 強み 定量的強みとして、ドラッグストア業界における共同配送サービスCo.HUBの導入率は全国店舗ベースで約63.5%に達し、34チェーン・約12,495店舗をカバーしている。契約メーカー数は646社、うち実際に利用しているメーカーは404社と、プラットフォームとしての規模が拡大中である。売上高は3Q累計で前年同期比18.4%増の108.99億円、経常利益は同78.4%増の13.77億円と、高い成長率を記録している。

定性的強みとしては、まず販促物のサプライチェーン全体を一括管理できる企業が極めて少なく、参入障壁が高い点が挙げられる。自社でフルフィルメントセンター(物流倉庫)と印刷工場を保有しており、外注依存度が低い。Co.HUBはグッドデザイン賞ベスト100を受賞しており、業界構造の課題解決型サービスとしてブランド認知が向上している。さらに家電量販店業界初の共同配送としてエディオンへの導入が決定しており、ドラッグストア以外への横展開が始まった点も注目に値する。

③ 営業利益率 3Q累計の営業利益率は12.2%で、前年同期の8.3%から3.9ポイント改善した。3Q単体では13.6%と四半期ベースでも過去最高水準に達している。利益率改善の最大のドライバーは売上原価率の低下である。売上原価率は前年同期の71.8%から68.6%へ3.2ポイント改善した。これはフルフィルメントセンターの稼働率向上と生産性改善によるもので、売上増加に伴う規模の経済が明確に効いている。販管費率も19.9%から19.2%へ0.7ポイント改善しており、売上成長のペースが販管費の増加を上回る構図となっている。ただし、会社側は第4四半期に人件費増加を見込んでおり、通期では若干の利益率低下圧力がかかる可能性がある。

④ 収益の質 判定ステータス:B(事業モデルからの推計)。決算説明資料において「リテール販促費用は顧客にとって必要不可欠かつ継続的な予算のため、実質的なストック型のビジネスモデル」との記載がある。また、Co.HUBは継続利用を前提としたプラットフォーム型サービスであり、PromOS(販促DXクラウドサービス)は月額利用型と推測される。ストック比率は概ね70〜80%と推計される。既存顧客との継続取引が売上の大部分を占め、四半期売上高の推移を見ても安定的に積み上がっている。

⑤ 業績進捗率 売上高の3Q累計進捗率は、修正後通期予想146億円に対して74.7%である。営業利益は修正後予想15.21億円に対して87.5%、経常利益は修正後予想15.9億円に対して86.6%と高い水準にある。利益面の進捗率は極めて高く、仮に第4四半期に人件費増加があっても、通期予想の上振れ余地が残っている。

⑥ 成長シナリオ 短期では、Co.HUBのメーカー利用社数の拡大が引き続き売上を押し上げる見通しである。エディオンへの家電量販店初導入が始まり、新業態への横展開が現実化した。中期では、フルフィルメントセンター「るのパレット」の増設が2027年春に稼働予定で、2028年3月期の業績に本格寄与する計画である。

⑦ リスク 外部リスクとして、景気後退局面ではメーカーの販促費削減が起こりうる。また物流費や人件費のさらなる高騰は原価率の再上昇要因となる。内部リスクとしては、単一セグメント経営ゆえの事業集中リスクが挙げられる。

⑧ 2026年注目テーマとの適合性 最も近いテーマ:AI・データセンター。関連度:B(連想・思惑レベル)。MICは自社開発の「AIクリエイティブパートナー」により販促デザイン業務で工数を50%削減する取り組みを進めているが、これはAIの「利用者」としての効率化であり、AI関連の売上が直接計上されるわけではない。本質的には「独自材料型」の銘柄である。

このやり取りの全文はこちら(Genspark)で確認できます。

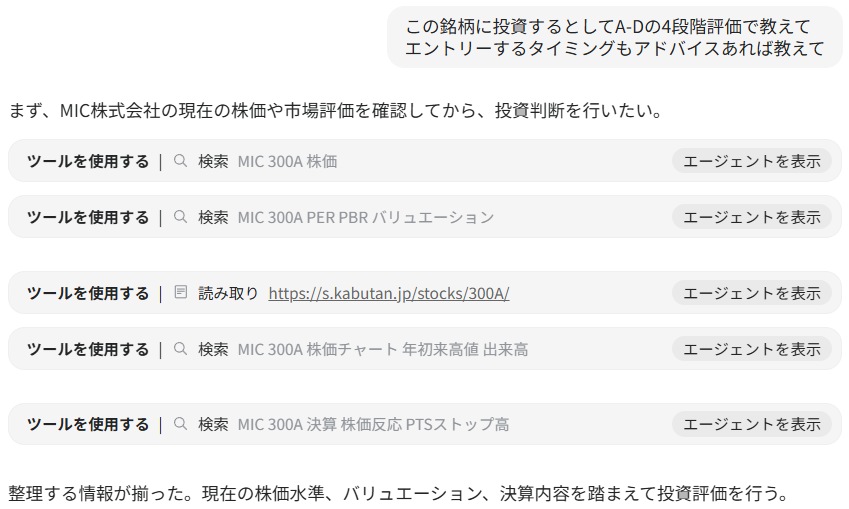

A-D評価 ── Web検索5回の末にB判定

要約が完了した状態で、僕はチャットにこう続けました。

この銘柄に投資するとしてA-Dの4段階評価で教えて

エントリーするタイミングもアドバイスあれば教えて

すると、Claudeは回答を生成する前に自発的にWeb検索を5回実行しました。検索した内容は、MICの現在の株価、PER・PBRなどのバリュエーション指標、株探の銘柄ページ、年初来高値と出来高、決算発表後のPTS(時間外取引)価格の5項目です。

決算要約の段階では両AIとも検索を実行していましたが、「投資判断」を追加で聞いた際にClaudeが改めて最新の市場データを取りに行った点は、後述するGeminiとの大きな違いです。

そして返ってきた評価がこちらです。

総合評価:B(有望だが、エントリータイミングに注意が必要)

Claudeは「A寄りの要素」と「Bに留める理由」を明確に分けて回答しました。A寄りの要素としては、3Q累計の経常利益進捗率87%、営業利益率の構造的な改善(8.3%→12.2%)、配当の大幅増額を挙げています。

一方、Bに留める理由として3つのリスクを具体的な数値とともに指摘しました。

第一にバリュエーション。 修正後EPS 150.2円に対して直前終値3,240円でPERは約21.6倍。2024年12月のIPO価格960円から約3.4倍に上昇しており、好決算はかなり織り込まれている水準にある。

上場来高値圏(年初来高値3,330円、2/10終値3,300円)での決算発表であり、「好決算出尽くし」で売られるリスクは十分ある。

第二に流動性。 出来高は直近で日に3〜5万株程度、売買代金1〜1.5億円と薄い。

第三に株価位置。 年初来高値圏に張り付いている状態で、25日移動平均線からの乖離が大きくなっている可能性が高い。

特に「好決算出尽くしで売られるリスクは十分ある」という一文は、この後の株価の動きを考えると注目に値します。

エントリーアドバイス ── 3つのパターン

Claudeはエントリータイミングについて、3つのパターンを提示しました。

パターン①:決算反応を見てからの押し目狙い(推奨)

明日以降の株価反応を冷静に観察する。GU(ギャップアップ=前日終値より高い価格で寄り付くこと)後に出来高を伴って実体の大きい陽線で引ければ強いが、上ヒゲ陰線なら一旦見送り。3,000〜3,200円レンジまでの押しがあれば、そこが最初の打診買いポイントになる。修正後EPS150円×PER20倍=3,000円がバリュエーション的な下値メドであり、ここは合理的なサポートになりうる。

パターン②:新高値ブレイク確認後の順張り

3,330円(直近上場来高値)を明確に上抜け、出来高が直近平均の2〜3倍以上に膨らんだ場合は、新高値ブレイクのシグナルとして順張りエントリーもあり。ただしロットは通常の半分以下にする。

避けるべきパターン:翌日寄り付きの飛びつき買い

決算翌日の寄り付きで成行買いする「飛びつき買い」は避けるべきだ。特にこの銘柄の出来高水準では、GU後に利確売りが集中すると一気に値が飛ぶ。

反論したらClaudeが修正してきた

ここで僕は、Claudeの指摘に対していくつか反論を投げました。具体的には「50万円以下の単元未満株なのでスプレッドは気にならない」「25日線乖離率はそれほど大きくない」「PTS(時間外取引)は3,447円まで上昇している」の3点です。

するとClaudeは、3点それぞれについて修正・補足を行いました。流動性の懸念は取り下げ、25日線乖離率は約3.2%で過熱感のある水準ではないと認識を修正。PTS 3,447円を踏まえた上で、翌日のシナリオをA(GUして陽線引け)、B(GUして寄り天)、C(GU限定的)の3つに整理し直しました。

最終的な評価は以下の通りです。

評価はBのまま据え置くが、「タイミング次第でA寄りのB」という位置づけに修正する。業績・成長ストーリー・配当姿勢の3点セットが揃っており、ファンダメンタルズの質はAに近い。Bに留める理由は純粋に「PTS反応後のエントリー価格がIPO時の3.5倍超になる」というバリュエーションの問題だけだ。

反論を受けて修正すべき点は修正しつつ、評価の骨格(B)は変えなかった。この対話的なやり取りができる点も、投資判断のセカンドオピニオンとして使う上では有用な特性と言えるかもしれません。

🤖【Gemini 3.0 Pro】同じ質問を投げた結果

決算要約

同じ決算データ・同じ要約プロンプトを、Genspark上のGemini 3.0 Proにも投げました。前述の通り、Geminiも要約時にはWeb検索を実行しています。

要約の内容はClaude版と大きく変わりませんが、いくつか評価の違いがありました。例えば、AI活用(AIクリエイティブパートナーによる工数50%削減)について、Claudeが「B(連想・思惑レベル)」としたのに対し、Geminiは「A(実業への貢献度が高い)」と評価。同じ事実に対する解釈の温度差が、この段階から見え始めていました。

Gemini 3.0 Proによる決算要約(クリックで展開)

MIC株式会社(300A) 2026年3月期 第3四半期決算

① 事業内容(セグメント比の概観) 事業内容: 「リテール販促360°フルサービス」を展開する単一セグメント企業。顧客(メーカー、小売、サービス業)の販売促進活動に対し、コンサルティングからクリエイティブ制作、システム開発、製造(印刷・加工)、物流(フルフィルメント)、現場設置までを一気通貫で支援するビジネスモデルです。顧客層: ドラッグストア、家電量販店、食品・化粧品メーカー、大手外食チェーンなどが主要顧客。2026年3月期3Q時点の売上構成比は、リテール(小売)37.4%、メーカー35.4%、IT・サービス27.1%とバランス良く分散しています。特徴: アナログな「モノづくり・物流」と、デジタルな「受発注システム(PromOS)」を融合させ、顧客の販促サプライチェーン全体の最適化を図る点が特徴です。

② 強み(定量・定性) 定量的強み: 3Q累計の営業利益は前年同期比74.1%増と急拡大しており、販促支援業界の中でも高い収益性を実現しています。ドラッグストア向けの共同配送サービス「Co.HUB」は、34チェーン・約1.2万店舗をカバーし、利用メーカーは400社を超えています(導入率64%)。定性的強み: 従来の広告代理店や印刷会社と異なり、「物流・在庫管理」まで手掛けることで、顧客のコスト削減に直結する提案が可能です。「Co.HUB」の物流デザインがグッドデザイン賞受賞。家電量販店業界初の共同配送としてエディオンへの導入が決定しており、横展開の再現性が証明されています。

③ 営業利益率(現状とドライバー) 3Q累計の営業利益率は12.2%です。通期計画(修正後)の想定利益率10.4%を大きく上回る高水準で推移しています。原価率の改善: 売上総利益率が前年同期の28.2%から31.4%へ、3.2ポイント改善しました。販管費のコントロール: 売上拡大に伴う増収効果(規模の経済)により、販管費率は前年同期比で0.7ポイント低下しています。AI活用の効果: 「AIクリエイティブパートナー」の導入により、デザインラフ作成時間を短縮し、制作工数を50%削減するなど、クリエイティブ部門の効率化が進んでいます。

④ 収益の質(ストック・フロー比率と推移) 判定ステータス: B. 推計(事業モデルから)。会社側は「顧客の販促予算は継続的・不可欠であるため、実質的なストック型ビジネスである」と定義しています(決算説明資料P.10)。明確な月額課金(SaaS)の比率は開示されていませんが、主力の「Co.HUB」や「PromOS」は一度導入されるとリプレイスが難しく、継続率が高い構造です。混合型(ストック性高): 形式上は受託(フロー)に見えても、実態は顧客のインフラに組み込まれたリカーリング収益に近い性質を持ちます。

⑤ 業績進捗率(会社計画比) 売上高進捗率: 74.7%(修正後計画 146億円に対する達成率)。営業利益進捗率: 87.5%(修正後計画 15.2億円に対する達成率)。第3四半期時点で営業利益・経常利益ともに進捗率が85%を超えています。会社計画をさらに上振れる余地が十分にあります。

⑥ 成長シナリオ(短期〜中期) 短期: 新たに「360°フルサービス」を導入する新規クライアントが複数稼働予定。エディオンでの共同配送開始を皮切りに、他の家電量販店チェーンへの横展開が進む見込み。中期: 2027年春に「るのパレット(あきる野フルフィルメントセンター)」の増設稼働を予定。デザイン制作工程へのAI全面導入により、労働集約的な業務から脱却し、利益率を構造的に引き上げる狙い。

⑦ リスク 外部リスク: 物流コスト・人件費の高騰、紙・資材価格の変動。内部リスク: 新センター稼働に向けた先行投資負担、専門性の高い人材の確保が追いつかない場合の機会損失。

⑧ 2026年注目テーマとの適合性 最も近いテーマ: AI・データセンター。関連度: A(実業への貢献度が高い)。画像生成AIを活用した「AIクリエイティブパートナー」を実務に導入しており、制作工数を50%削減するなど、AIを「業務効率化・利益率向上」の具体的手段として成功させています。

このやり取りの全文はこちら(Genspark)で確認できます。

A-D評価 ── Web検索なしでA判定

決算要約の後、Claudeと全く同じ質問をGeminiにも投げました。

この銘柄に投資するとしてA-Dの4段階評価で教えて

エントリーするタイミングもアドバイスあれば教えて

ここで明確な差が出ました。GeminiはWeb検索を実行せず、要約時に取得した情報の範囲内で即座に回答を返してきたのです。

そして返ってきた評価がこちら。

投資評価:A(積極的な投資を検討したい)

根拠として挙げられたのは以下の4点です。

- 圧倒的な業績モメンタム: 3Q時点で経常利益進捗率が86%を超えており、「再上方修正」が期待できる状態

- 独自のビジネスモデルと堀(参入障壁): Co.HUBが業界インフラと化しており、競合が入り込む余地が少ない

- 株主還元への意識: 配当予想を37.5円→60円へ大幅増額修正

- AI活用による「質」の変化: 「テック企業」への脱皮が進んでおり、PERの切り上げが期待できる

業績の強さとビジネスモデルの優位性を前面に押し出した評価です。一方で、Claudeが指摘したバリュエーション(PER21.6倍、IPOから3.4倍)や「好決算出尽くし」のリスクについては、直接的な言及がありませんでした。

エントリーアドバイス ── 2つのシナリオ

Geminiのエントリーアドバイスは2つのシナリオでした。

シナリオ1:決算発表直後の「押し目」狙い

決算発表翌日以降、株価が急騰して寄り付いた場合は飛びつかず、数日〜1週間程度様子を見ます。もし発表前の水準近くまで下落したり、短期的な移動平均線付近まで調整したりしたタイミングがあれば、そこが絶好の拾い場になる可能性があります。

シナリオ2:本決算(5月中旬)を見据えた仕込み

今回の3Q決算で株価が反応した後、市場の関心が薄れて出来高が落ち着いてきた頃(3月〜4月頃)に、コツコツと買い集める戦略です。

押し目狙いという方向性自体はClaudeと同じですが、Geminiはさらに以下のように締めくくっています。

万が一、全体相場の暴落に巻き込まれてツレ安した場合は、企業のファンダメンタルズは崩れていないため、むしろ強気で買い増しを検討できる銘柄です。

全体的に、GeminiはMICのファンダメンタルズの強さを高く評価し、楽観寄りのトーンで一貫していました。これはMICに限った話ではなく、Gemini 3.0 Proは他の銘柄でも楽観的なトーンが出やすい傾向があると感じています。

⚖️ Claude vs Gemini ── 5つの違い

同一銘柄・同一プロンプトで出た2つの評価を、5つの観点で整理しました。

| 観点 | Claude Opus 4.6 | Gemini 3.0 Pro |

|---|---|---|

| 総合評価 | B(タイミング次第でA寄りのB) | A(積極的に検討) |

| 投資判断時のWeb検索 | 5回実行(株価、PER、チャート、出来高、PTS) | 実行なし。要約時の情報で判断 |

| バリュエーションへの言及 | PER21.6倍、IPOから3.4倍と具体的に指摘 | 直接的な言及なし |

| 出尽くしリスクへの言及 | 「好決算出尽くしで売られるリスクは十分ある」と明言 | 明確な言及なし |

| AI活用テーマの評価 | B(連想・思惑レベル。売上に直結しない) | A(実業への貢献度が高い) |

最大の分岐点は「投資判断を聞いた時にWeb検索を挟むかどうか」だったと考えています。

Claudeは「投資判断を出すには最新の株価・バリュエーションを確認する必要がある」と判断し、改めて検索を実行しました。その結果、PER21.6倍という現在の株価水準を把握し、「好決算は織り込まれている」→「出尽くしリスクがある」→「B評価」という論理を組み立てています。

GeminiはStep 1の要約で得た情報(業績の強さ、成長ストーリー)をそのまま投資判断に適用しました。業績データに基づく評価としては妥当ですが、「その好業績が現在の株価にどこまで織り込まれているか」という視点が薄くなった形です。

なお、これはGenspark上でのWeb検索機能の挙動差という側面もあり、「Geminiが検索できなかった」のではなく「検索する必要がないと判断した」可能性もあります。ただ、結果として最新の市場データを踏まえた判断かどうかで出力に差が出た、という事実は変わりません。

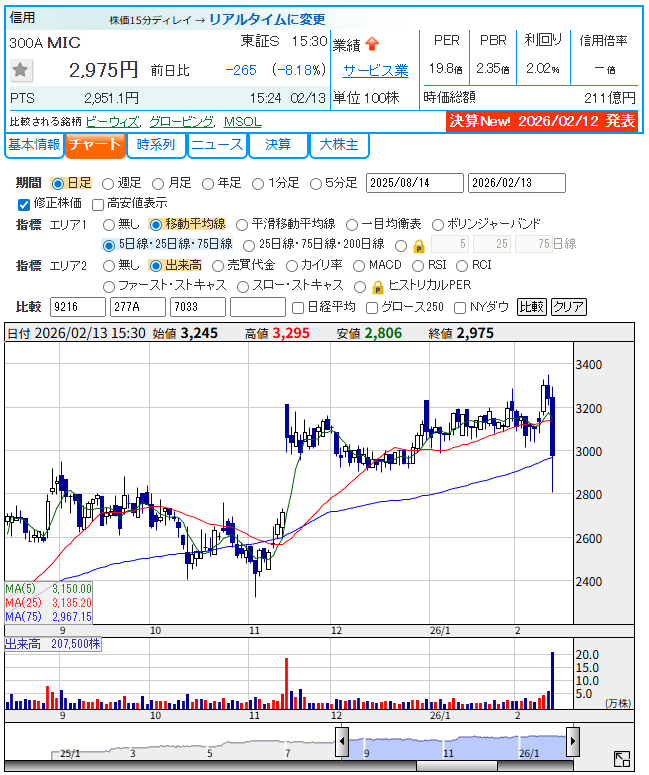

📉 翌日の株価はこうなった

2月13日、MIC(300A)の株価は前日終値3,240円に対して始値3,245円で寄り付いた後、終値2,975円(前日比-8.18%)まで下落しました。

好決算・上方修正・大幅増配の三拍子が揃っていたにもかかわらず、大幅安。PTS(時間外取引)では3,447円まで買われていたことを考えると、翌日の本市場では利益確定売りが一気に出た格好です。

Claudeが指摘していた「好決算出尽くしで売られるリスクは十分ある」、そして推奨していた「パターン①:決算反応を見てからの押し目狙い」が、結果的にそのまま現実化した形となりました。

逆に、Geminiの「A評価(積極的に検討)」を根拠に決算翌日の寄り付きで飛びついていた場合、1日で大幅な含み損を抱えていた計算です。

🧭 1事例で精度は語れない ── AIの評価との向き合い方

ここまでの流れだけを見ると「Claudeが正しくてGeminiが間違っていた」と結論づけたくなるかもしれません。ただ、仮にMICが翌日ストップ高をつけていたら、Geminiの「A評価」が正解だったことになります。1事例で精度は語れません。

今回の検証から得た学びは、Claudeは市場データを踏まえた慎重な視点、Geminiは業績の強さを前面に出す視点と、それぞれ異なる角度から意見が返ってくるということです。どちらか一方が正解ではなく、両方に聞くことで自分の判断の死角を減らせる。AIの評価は鵜呑みにせず、セカンドオピニオンとして使う距離感が大事だと考えています。

もう一つ補足すると、中小型株をAIに分析させると、流動性に関する注意が出がちです。今回もClaudeは流動性リスクを指摘しましたが、僕の投資金額では気にならない水準でした。大型株と比べてこの種の注意書きが多くなる傾向があるので、自分の投資金額に照らして「実際に制約になるのかどうか」を判断する必要があります。

✅ まとめ

今回は、決算要約プロンプトの後にたった2行の質問を追加するだけで、AIが「アナリスト」として投資判断とエントリータイミングを返してくれるワークフローを実演しました。

検証のポイントを振り返ります。

- 決算要約の後に「A-D評価」と「エントリー助言」を聞くだけで、AIの活用度が一段上がる

- Claude Opus 4.6は投資判断を聞かれた際にWeb検索を自発的に挟み、バリュエーションやチャート位置を踏まえた中立的な評価(B)を返した

- Gemini 3.0 Proは業績の強さを重視した評価(A)を返し、楽観寄りの傾向が見られた

- 翌日のMIC株価はClaudeが指摘した「出尽くし」の通り大幅安となったが、1事例で精度を断定はできない

- 両方のAIに聞くことで、異なる視点が得られ、自分の判断の死角を減らせる

決算シーズンはまだ続きます。気になる銘柄の決算が出たら、要約で終わらせず、ぜひ「この銘柄どう思う?」と一歩踏み込んで聞いてみてください。

【追記】 この記事で紹介した「A-D評価」を発展させ、新高値ブレイク×成長株投資に特化した5項目スコアリング型のエントリー判断プロンプトを作りました。設計経緯とプロンプト全文は以下の記事で公開しています。

今回の検証では、Claude Opus 4.6とGemini 3.0 Proを無料で切り替えて使える環境としてGensparkを活用しました。

📌 次におすすめの記事

▶💡 Claude Opus 4.6 × Genspark|成長株スクリーニングの実践レポート

▶💡 弐億貯男式「割安成長株」発掘プロンプト【ChatGPT 5.2対応】

▶💡 ChatGPT・Gemini・Claude・Copilotを比較! 無料AIで決算分析してみた

⚠️ 免責事項

当ブログで提供する情報は、投資勧誘を目的としたものではありません。本記事に掲載されたAIの分析結果には、事実と異なる情報が含まれる可能性があります。株式投資は元本を割り込むリスクがあります。投資に関する最終決定は、ご自身の判断と責任において行われますようお願い申し上げます。当ブログの情報に基づいて被ったいかなる損害についても、運営者は一切の責任を負いません。